- De beurs heeft in november een imposante rally laten zien, geholpen door lagere rentes, dalende olieprijzen en herstel van de bedrijfswinsten.

- Voor de brede S&P 500-index in de VS geldt wel dat het opnieuw de grote techfondsen zijn die de kar trekken, terwijl het gros van de aandelen in deze index weinig doet.

- Beursexperts Michael Nabarro en Gökhan Erem laten zien wat er moet gebeuren om de rally van november een vervolg te geven.

ANALYSE – De feestdagen op de aandelenmarkt zijn dit jaar vroeg begonnen, net als vorig jaar toen in december de beurs toch weer een stap terug moest doen.

Het optimisme op de beurs heeft een aantal redenen. Zo was voorzitter Jerome Powell van de Federal Reserve begin november minder “hawkish”, wat door de markt werd aangegrepen om te roepen dat de piek in de rente is gezet en de enige weg nog naar beneden is. Als gevolg hiervan daalde de rente van de Amerikaanse 10-jaars staatsobligatie vanaf een niveau van 5 procent naar circa 4,5 procent afgelopen vrijdag.

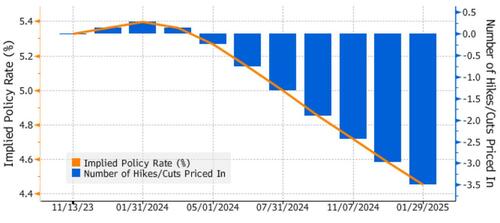

Hieronder zie je dat financiële markten wat betreft het rentebeleid van de Amerikaanse centrale bank inmiddels alweer drie verlagingen van de beleidsrente inprijzen voor volgend jaar.

Hiermee is de markt net zoals in het eerste half jaar van 2023 een stuk positiever dan de Federal Reserve zelf. Uit de laatste notulen van de Federal Reserve bleek dat de bestuurders van de centrale bank zelf nog helemaal niet aan renteverlagingen denken komend jaar, gelet op het feit dat de kerninflatie in de VS nog ver verwijderd is van de doelstelling van 2 procent inflatie.

De recente daling van rentes op obligatiemarkten heeft intussen flinke gevolgen voor de financiële condities in de VS, zoals je hieronder ziet in de grafiek van de Goldman Sachs Financial Index. De financiële condities zijn aanzienlijk verruimd, aangezien onder meer lenen weer goedkoper is geworden, en dat helpt niet om de taaie inflatie te beteugelen.

Imposante beursrally

Naast de daling van obligatierentes was er meer brandstof voor aandelenmarkten. Zo zorgde de daling van olieprijzen voor enige opluchting, gelet op de grote invloed van olieprijzen op de inflatie.

Bovendien is de daling van bedrijfswinsten voor de ondernemingen uit de S&P 500-index op z'n eind gekomen. Op jaarbasis is in het derde kwartaal van dit jaar weer sprake van een stijging van de bedrijfswinsten met 4,3 procent.

Ten slotte draaien de aandeleninkoopprogramma’s van Amerikaanse bedrijven op volle toeren. Dit alles tezamen heeft voor een imposante rally gezorgd, waarbij de S&P 500 in de afgelopen vier weken ruim 10 procent terreinwinst kon boeken.

Maar hebben we het nu gehad of zit er nog meer in het vat?

Groot verschil tussen aanvoerders op de beurs en de rest

We hebben dit jaar meerdere malen in onze bijdragen gemeld dat de beurs niet de economie is en dat dit jaar een jaar van extremen is, waarbij zoals gezegd maar een aantal aandelen het jaar kleur geven.

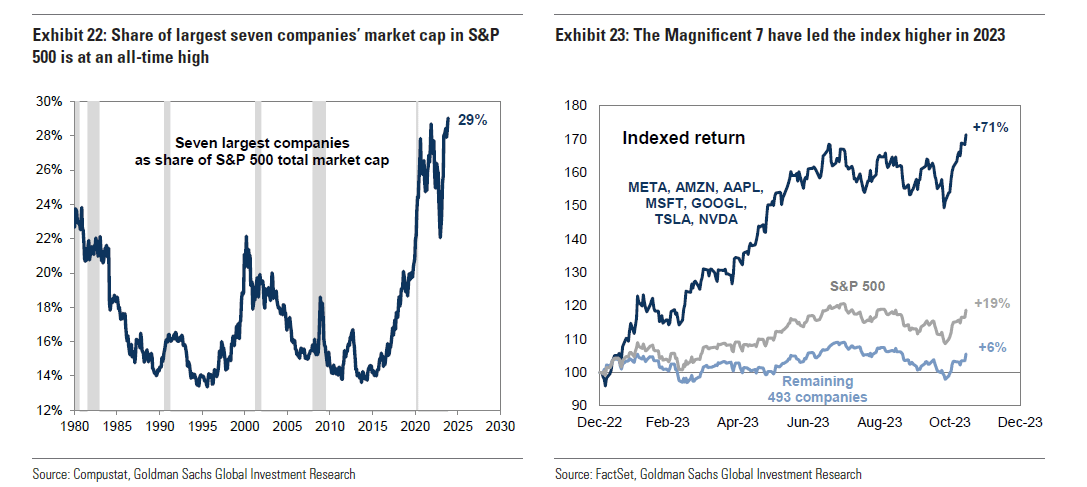

In de grafiek hieronder zie je (links) dat de Magnificent 7 (Apple. Amazon, Nvidia, Meta, Microsoft, Alphabet/Google en Tesla) 1,4 procent van het aantal aandelen in de S&P 500 uitmaken, maar goed zijn voor ongeveer 30 procent van de index qua weging.

We vinden het inmiddels normaal, maar echt gezond of wenselijk is dit natuurlijk niet. Ook zie je rechts in de grafiek dat de bijdrage van de top 7 aan de koerswinst van de S&P 500 dit jaar gigantisch is en dat er zonder deze namen eigenlijk weinig overblijft.

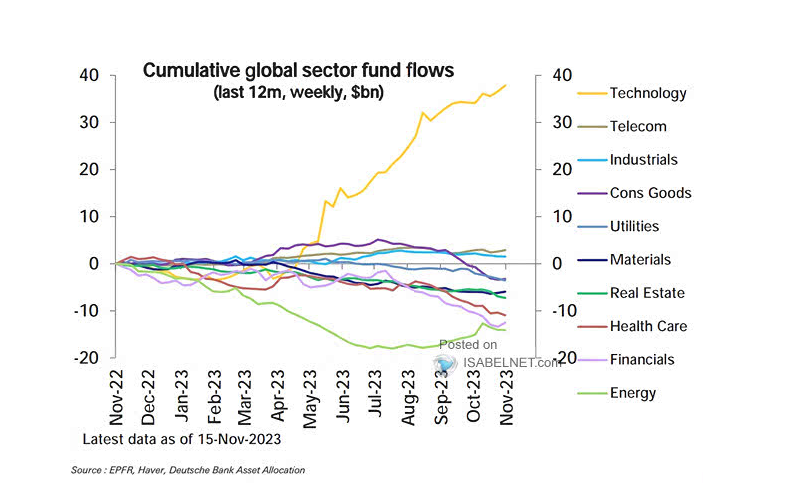

Beleggers is dit niet ontgaan en dit jaar is men massaal op de AI-trein gesprongen. De onderstaande grafiek laat dan ook zien dat het meeste geld sinds april z'n weg heeft gevonden naar de sector technologie.

Aan deze “outperformance” lijkt vooralsnog geen einde te komen en we houden er rekening mee dat de Magnificent 7 een snellere groei blijven realiseren dan de rest van de S&P 500.

Volgens schattingen van analisten laten de grote technologiebedrijven hun omzet groeien met 11 procent per jaar tot 2025, vergeleken met slechts 3 procent voor de rest van de S&P 500.

Ook zijn de netto winstmarges van de Magnificent 7 twee keer zo hoog als die van de rest van de bedrijven uit de index. Maar goedkoop zijn deze aandelen niet. Ze worden verhandeld op een koers-winstverhouding van ongeveer 29, terwijl die voor S&P 500-index als geheel 17 bedraagt.

Gelet op het groeiverschil is een premie voor de Magnificent 7 gerechtvaardigd, maar die wordt op deze koersniveaus wel flink opgerekt. Maar voor nu lijkt dat geen probleem, omdat iedereen deze namen in de portefeuille wil hebben. Bovendien kan er in 2024 nog een meevaller uit de rentehoek komen, als rentes uiteindelijk verder gaan dalen.

Ook zullen deze bedrijven tijdens een verslechterende economie over het algemeen relatief goed blijven presteren, gelet op de sterke marges en stevige financiële buffers.

Technisch beeld positief, maar belangrijke weerstand bereikt

De recente rentedalingen en de AI-hype hebben beurzen een flinke zet omhoog gegeven. De markt lijkt echter nog geen rekening te houden met de fundamentele reden achter de daling van de rente, namelijk een lagere inflatie die veroorzaakt wordt door een zwakkere economische groei.

Dit scenario is niet volledig verdisconteerd in de winstverwachtingen van bedrijven en uiteindelijk zullen deze verwachtingen moeten aansluiten bij de economische realiteit.

De kans op een aanzienlijke groeivertraging in de VS is nog steeds groot, vanwege de in absolute zin nog altijd vrij hoge rentestanden en de zwakte van de de wereldeconomie. Het is dan ook van belang om uiterst selectief te blijven bij de selectie van aandelen, aangezien lang niet alle beursfondsen meedoen, zoals we hierboven hebben laten zien.

In de onderstaande grafiek kijken we naar het technische beeld bij de S&P 500-index. November is een fantastische maand en de recente koersstijgingen hebben geleid tot het bereiken van de eerder dit jaar gemaakte jaartoppen, die tevens als weerstand fungeren.

Vanuit technische optiek dient de rode weerstandszone in de grafiek rond de 4.600 punten te worden doorbroken om de aanval te openen op de “all time highs” van begin 2022 (stippellijn).

Zo zitten we dus, net als gedurende de zomer, weer in een situatie waarbij wij er rekening mee houden dat de economie in de VS zal verslechteren, terwijl het technische beeld van de S&P 500 bij het doorbreken van het genoemde weerstandsniveau meer potentieel biedt.

We hopen dan wel dat, als de weerstandsniveaus worden gekraakt, er een significante verbreding in de markt zal plaatsvinden. Anders worden de al grote specifieke risico’s nog groter met alle nadelige gevolgen van dien. Mocht een doorbraak uitblijven, dan lijkt er dit jaar niet veel meer in het vat te zitten.

Komende week is relatief rustig en zal er vooral aandacht zijn voor de inflatiecijfers in de VS. Ook zullen beleggers gespitst zijn op de eerste bevindingen over de uitgaven van consumenten gedurende het Thanksgiving weekend.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.